Southeast Asia faces uphill battle in CCUS deployment without carbon pricing

Southeast Asia faces uphill battle in CCUS deployment without carbon pricing

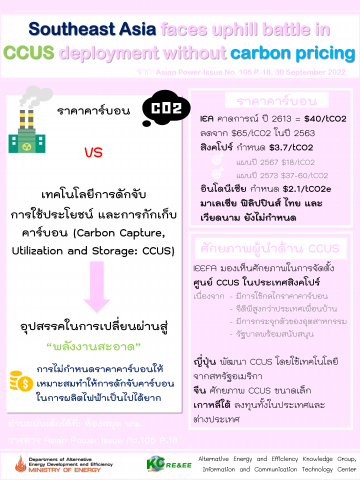

การไม่สนใจเรื่องราคาคาร์บอนในการลงทุนเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (Carbon Capture, Utilization and Storage: CCUS) เป็นอุปสรรคที่ประเทศต่างๆ ต้องเผชิญในการเปลี่ยนผ่านสู่พลังงานสะอาด โดยเฉพาะในแถบเอเชียตะวันออกเฉียงใต้ที่มีเพียงสิงคโปร์เท่านั้นที่มีกลไกกำหนดราคาคาร์บอน อย่างไรก็ตาม สิงคโปร์เรียกเก็บเพียง 3.7 ดอลลาร์/tCO2 ซึ่งเป็นจำนวนที่น้อยเกินไปเมื่อเทียบกับต้นทุน 60-100 ดอลลาร์/tCO2 ที่เกิดขึ้นในการผลิตกระแสไฟฟ้า นาย Putra Adhiguna นักวิเคราะห์พลังงาน IEEFA กล่าว ทั้งนี้ International Energy Agency (IEA) ได้คาดการณ์ถึงราคาคาร์บอนที่อาจสูงถึง 40 ดอลลาร์/tCO2 ภายในปี 2613 ลดลงจาก 65 ดอลลาร์/tCO2 ในปี 2563 แต่ราคา 40ดอลลาร์ก็ยังถือว่าค่อนข้างสูงอยู่ดี และเป็นไปไม่ได้เลยที่แต่ละประเทศจะกำหนดราคาคาร์บอนในราคาสูงแบบนั้น

IEEFA มองเห็นศักยภาพในการจัดตั้งศูนย์ CCUS ในประเทศสิงคโปร์ เนื่องจาก สิงคโปร์มีการใช้กลไกราคาคาร์บอนนำหน้าประเทศเพื่อนบ้าน รัฐบาลสิงคโปร์ประกาศ "แผนเชิงรุก" ที่จะขึ้นราคาคาร์บอนเป็น 18 ดอลลาร์/tCO2 ภายในปี 2567 และ 37-60 ดอลลาร์/tCO2 ภายในปี 2573 นอกจากนี้ สิงคโปร์ยังมีจีดีพีสูงกว่าประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้ แต่เหนือสิ่งอื่นใด สิงคโปร์มีการกระจุกตัวของอุตสาหกรรม เช่น โรงกลั่น และอุตสาหกรรมปิโตรเคมี สิงคโปร์จึงเป็นประเทศที่น่าสนใจหากต้องการนำร่องการใช้งาน CCUS อีกทั้งรัฐบาลสิงคโปร์เองก็พร้อมที่จะสนับสนุนโครงการดังกล่าว โดยเฉพาะในด้าน R&D

นอกจากสิงคโปร์แล้ว อินโดนีเซียยังได้ประกาศโครงการ cap-and-tax ด้วย ราคาคาร์บอน 2.1 ดอลลาร์/tCO2e ซึ่งเริ่มใช้ในปี 2565 ในขณะที่มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนามกำลังพิจารณาเรื่องการกำหนดราคาคาร์บอน ในขณะที่ ญี่ปุ่น จีน และเกาหลีใต้ มีศักยภาพที่จะเป็นผู้นำด้าน CCUS ญี่ปุ่นเป็นผู้นำโลกในด้านการพัฒนา CCUS โดยใช้เทคโนโลยีจากสหรัฐอเมริกา ส่วนจีนมีศักยภาพสำหรับ CCUS ขนาดเล็ก แต่รัฐบาลไม่ได้ให้ความสำคัญมากนัก จีนจึงขาดแนวทางที่ชัดเจนสำหรับการพัฒนา CCUS ใน scale ที่ใหญ่ขึ้น ขณะเดียวกัน เกาหลีใต้มีแผนลงทุนใน CCUS ทั้งในประเทศและต่างประเทศ บริษัทด้านพลังงาน Korean Electric Power Corporation (KEPCO) วางแผนที่จะเลิกใช้ถ่านหินภายในปี 2593 และนำเทคโนโลยี CCUS มาใช้ในการผลิตไฟฟ้าจากถ่านหิน 500MW และก๊าซ 150MW ภายในปี 2573

อย่างไรก็ดี การพัฒนา CCUS ในเอเชียตะวันออกเฉียงใต้ส่วนใหญ่จะถูกใช้ในกระบวนการแปรรูปก๊าซมากกว่ากระบวนการผลิตกระแสไฟฟ้า โดยมากกว่า 60% ของ CCUS ถูกใช้ในการผลิตของอุตสาหกรรมน้ำมันและก๊าซ ซึ่งขัดแย้งกับความตั้งใจแรกที่เราจะใช้ CCUS เพื่อลดการปล่อยก๊าซเรือนกระจก มุ่งสู่เป้าหมายการปล่อยก๊าซเรือนกระจกเป็นศูนย์ ดังนั้นจึงเกิดเป็นประเด็นขึ้นมา 2 ประเด็น คือ ก๊าซเหล่านี้มีไว้เพื่อสนับสนุนการผลิตในอุตสาหกรรมน้ำมันและก๊าซใช่หรือไม่ และเมื่อใดก็ตามที่มีการอภิปรายเกี่ยวกับ CCUS และการระดมทุนสาธารณะเข้ามาเกี่ยวข้อง ท้ายที่สุดแล้วประชาชนจะตั้งคำถามว่าพวกเขาสามารถใช้เงินภาษีเพื่อสนับสนุนการเปลี่ยนผ่านไปสู่ net-zero หรือว่าสามารถสนับสนุนการเปลี่ยนผ่านด้วยวิธีอื่นแทนได้หรือไม่

ที่มา: Asian Power Issue No. 105 P. 16, 30 September 2022